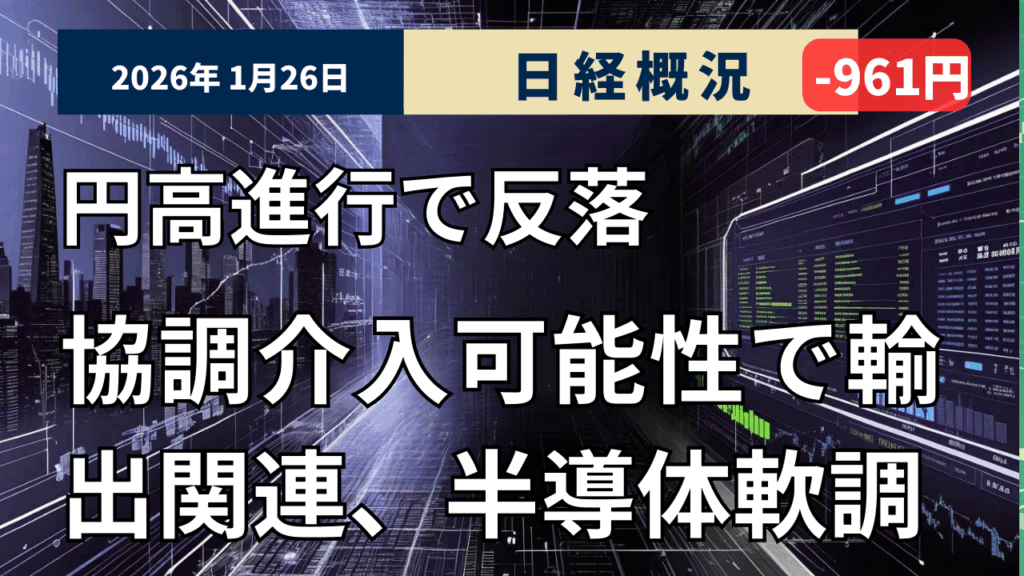

【市場の総括】

2026年1月26日の東京株式市場はは3営業日ぶりに反落しました。終値は前週末比961円62銭(1.79%)安の5万2885円25銭で取引を終えました。TOPIXは3,552.49と前日比77.21ポイント安(-2.13%)で、幅広い銘柄が売られ、プライム市場指数も2%超の下落とリスクオフ色の強い相場でした。

為替市場で急速な円高が進行し、米当局による「レートチェック」観測や日米協調介入への警戒からドル売り・円買いが加速したことが下落要因として挙げられます。円高進行による企業業績への悪影響懸念が自動車、電機、機械など輸出関連株に波及し、主力株中心にインデックス売りが膨らみました。

債券市場では円高を受けたインフレ抑制期待から国債が買われ、金利低下が進んだ一方、株式市場ではリスク回避姿勢が強まりました。

||米国市場はまちまちな動き

23日の米株式市場は3日ぶりに反落し、終値は前日比285ドル30セント(0.57%)安の4万9098ドル71セント、ナスダックは3日続伸した。終値は前日比65.224ポイント(0.27%)高の2万3501.244、S&P500種は3日続伸し、終値は前日比2.26ポイント(0.03%)高の6915.61で取引を終えました。

前日までの動きでは、関税を巡る米欧摩擦懸念の後退と、米GDPやPCEなどマクロ指標が示す景気の底堅さを背景に、主要3指数は連日上昇していました。

特にS&P500は22日時点で前日比+0.55%高の6,913.35ポイントと最高値近辺まで上昇し、小型株指数ラッセル2000も史上最高値を更新するなど、リスクオンが広がる局面が続いています。

23日はダウがやや利益確定売りに押された一方、S&P500やナスダックはわずかながら上値を伸ばし、AI関連やハイテク株への物色意欲は健在でした。

【 今後の投資戦略】

今後の見通しとしては、為替・介入観測を巡るヘッドラインに相場が振らされやすい地合いが続く可能性が高く、短期的にはボラティリティの上昇に注意が必要です。

特に、ドル円が一段と円高に振れた場合には、輸出関連や金融株中心に追加の下押し圧力がかかる一方、輸入物価低下が期待される内需ディフェンシブや小売などには相対的な資金シフトも想定されます。

中期的には、米欧通商摩擦の行方や日本の政治・政策動向、企業決算を消化しながら、5万2,000~5万5,000円レンジでの持ち合い・振れの大きい推移を想定し、押し目形成の過程と位置付ける視点が重要になります。

【各市場の動き】

| 株式指標 | ||

|---|---|---|

| 日経平均(円) | 52,885.25 | -961.62(-1.79%) |

| TOPIX | 3,552.49 | -77.21(-2.13%) |

| 為替(日本時間 16:00) | ||

|---|---|---|

| ドル・円 | 154.06 - 154.07 | -4.31(-2.72%) |

| ユーロ・円 | 182.69 - 182.70 | -3.19(-1.71%) |

| ユーロ・ドル | 1.1857 - 1.1859 | +0.0121(1.03%) |

| 海外株式 | ||

|---|---|---|

| NYダウ工業株30種(ドル) | 49,098.71 | -285.30(-0.57%) |

| S&P500種 | 6,915.61 | +2.26(0.03%) |

| ナスダック | 23,501.244 | +65.224(0.27%) |

| 債券・金利 | ||

|---|---|---|

| 長期(10年)国債金利(%) | 2.235 | -0.020 |

| 米10年国債(%) | 4.226 | -0.022 |