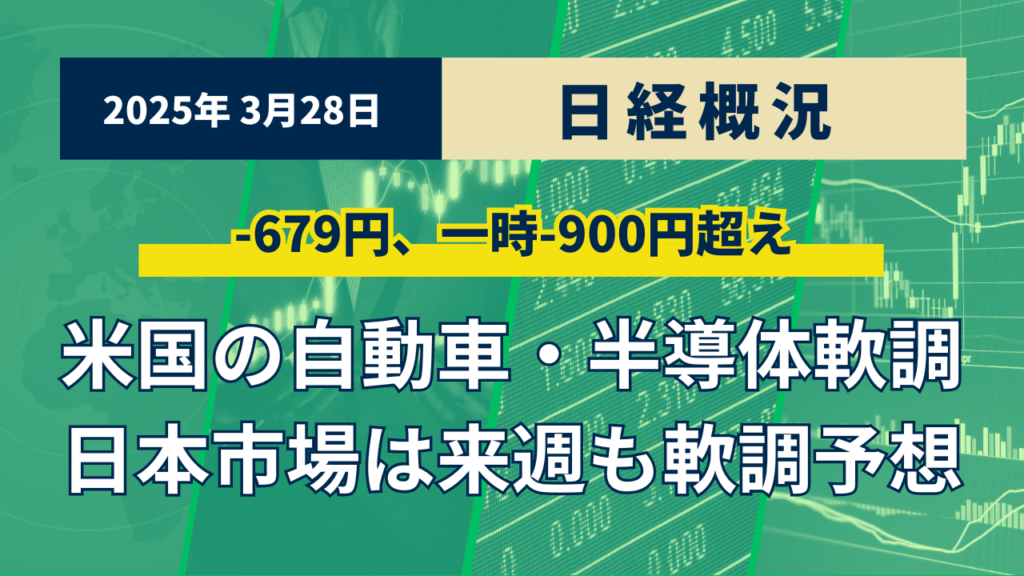

【市場の総括】

2025年3月28日の東京株式市場は続落しました。終値は大引けは前日比679円64銭(1.80%)安の3万7120円33銭で取引を終えました。貿易摩擦を懸念する売りと権利落ちの売りが重なり、下げ幅幅を広げました。

日本市場は権利落ちによる売りの影響が300円ほど予想された上に、追加間で及び報復関税などの影響が重なると幅広い業種で売りが広がりました。下げ幅を1000円近くまで広げる場面がありましたが、自律反発狙いの買いが入って下げ幅を縮小して終わりました。景色の中で

||米国市場は続落

前日の米株式市場は続落し、前日比155ドル09セント(0.36%)安の4万2299ドル70セント、ナスダックは続落し、前日比94.982ポイント(0.53%)安の1万7804.033、S&P500種も続落し、前日比94.982ポイント(0.53%)安の17,804.033で取引を終えました。

前日の相場で日本の自動車関連銘柄を引き下げた追加関税の影響が反映されました。追加関税の影響はある程度織り込み済みだと思われていましたが、EUやカナダによる報復関税の可能性が報道されることで、投資家心理は悪化しました。

EUとカナダの動きに対して、トランプ氏がさらに大規模な追加関税も辞さないと言う姿勢を見せることで政策をめぐる不透明感はさらに高まりました。

【 今後の投資戦略】

今週の後半を飾ったのは追加関税の波。米国市場で自動車銘柄が大きく下げたことを引き継ぎ、日本市場でもトヨタをはじめ、自動車銘柄が値を下げました。前日も大幅下落だったので連日の大幅下げ、エヌビディアが下げたことを背景に半導体まで下押しの圧力で押されたので、往復ピンタ状態でした。それに権利落ちの分まで入ってきたので、トリプルピンタと言っていいところでしょう。

そこから考えると1000円近い下落幅から679円下落で終えたことは「むしろ強いのでは?」とさえ思えてきます。

来週から新年度の4月相場がスタートします。各国との妥協点を見出せないまま4月2日に追加関税が実際に発動されると、EU、カナダの報復関税が具体的に発表される可能性があり、貿易摩擦への懸念は益々強くなります。それだけに来週は「軟調」と予想するのが妥当ですが、もちろんその反対のことも考えられる。

トランプ氏が条件を緩和するか、意外と報復関税が実施されないか、そのような反転材料が出た場合は、今の下押しが強い分、切り返しも早くなるでしょう。注目イベントは4日の雇用統計、そして安川電気の決算発表。そこまでは様子見かあげにくい展開が続くと想定するのがよいでしょう。

【各市場の動き】

| 株式指標 | ||

|---|---|---|

| 日経平均(円) | 37,120.33 | -679.64(-1.80%) |

| TOPIX | 2,754.55 | -60.92(-2.16%) |

| 為替(日本時間 15:30) | ||

|---|---|---|

| ドル・円 | 150.67 - 150.70 | +0.13(0.08%) |

| ユーロ・円 | 162.52 - 162.53 | +0.46(0.28%) |

| ユーロ・ドル | 1.0784 - 1.0786 | +0.0019(0.17%) |

| 海外株式 | ||

|---|---|---|

| NYダウ工業株30種(ドル) | 42,299.70 | -155.09(-0.36%) |

| S&P500種 | 5,693.31 | -18.89(-0.33%) |

| ナスダック | 17,804.033 | -94.982(-0.53%) |

| 債券・金利 | ||

|---|---|---|

| 長期(10年)国債金利(%) | 1.540 | -0.045 |

| 米10年国債(%) | 4.361 | +0.008 |