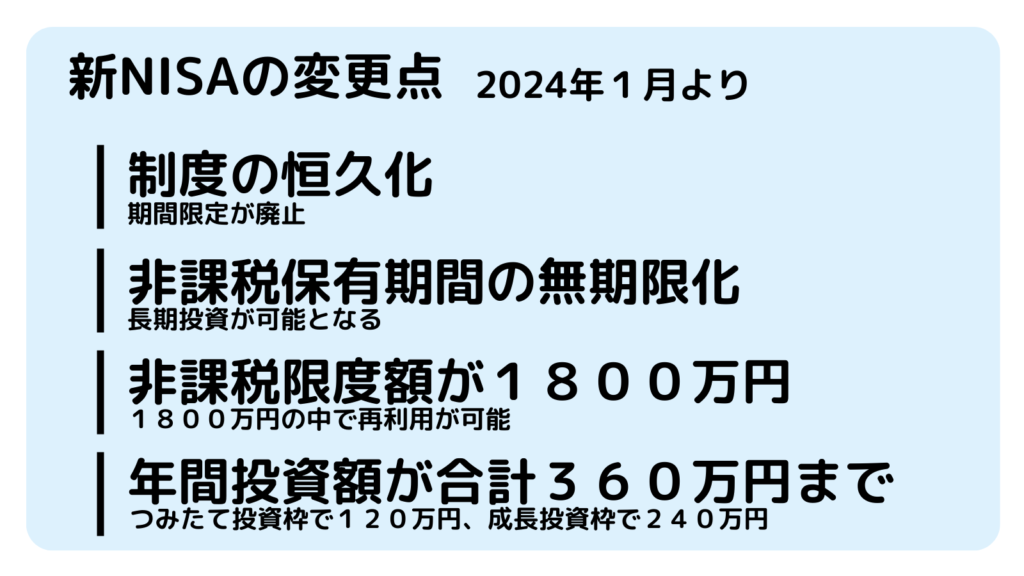

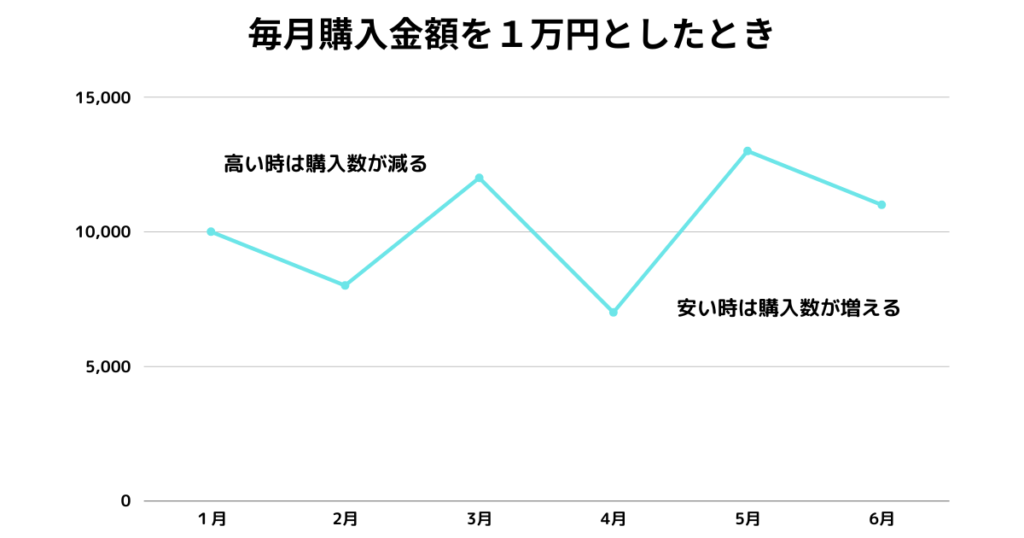

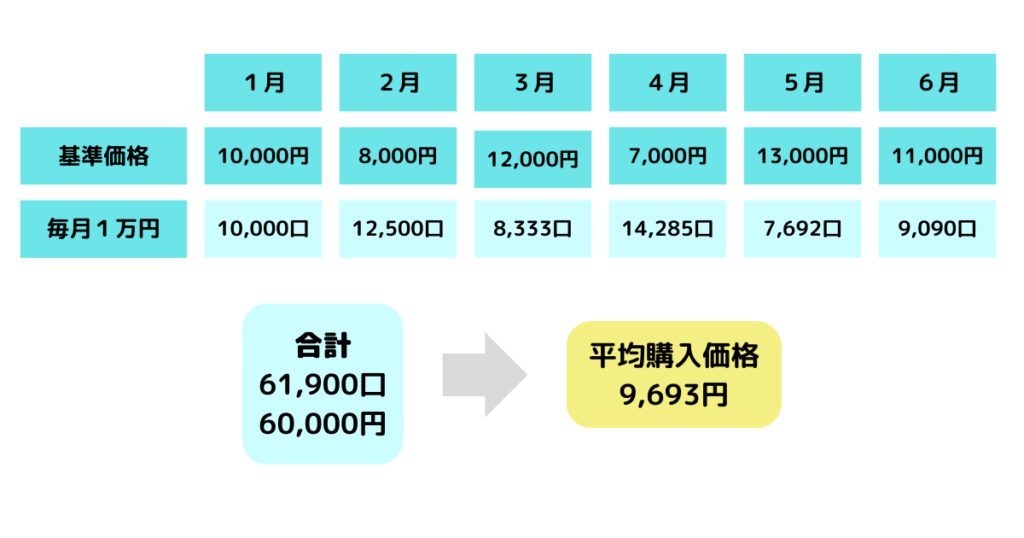

ホーム » 配信情報トップ » BLOG » 新NISAの投資戦略【将来を見据えた資産形成を!】詳しくお教えします! 新NISAの投資戦略【将来を見据えた資産形成を!】詳しくお教えします!BLOG 投資知識 2024年1月から始まる「新NISA」。今まで現行の「一般NISA」や「つみたてNISA」をやったことがなくても、これを読めば、変更点とどのように進めていけばいいのかをお教えします。 Table of Contents 現行NISAと新NISAの比較 現行NISAと新NISAはどのように変わったのでしょうか。比較してみましょう。 つみたて投資枠と成長投資株 つみたて投資枠について 新NISAのつみたて投資枠とは、現行のつみたてNISAに変わるもので、基本的な内容は変わっていません。政府に認められた投資信託に毎月投資をします。長期投資に適した投資信託が対象となります。 成長投資枠について 新NISAの成長投資枠とは、現行の一般NISAに変わるもので、こちらも基本的な内容は変わっていません。積極的に資産を増やしていくためのものと思ってください。個別株、投資信託が対象となります。こちらで投資できる投資信託は、つみたて投資枠では認められていないもの(長期投資に適していないものも可)が対象となります。 新NISAの変更点について 制度の恒久化 現行のNISAには期限がもうけられておりました。とても使い辛く複雑でもありましたが、今回の新NISAへの改正で、期限がなくなり、生涯に渡ってNISAを使って投資ができるようになりました。 非課税期間の無期限化 現行のNISAでは、一般NISAは5年、つみたてNISAは20年という非課税期間がそれぞれもうけられていました。新NISAでは、また後でご説明しますが、決められた枠内であれば、無期限で非課税の恩恵を受けられるようになりました。 投資枠の拡大 新NISAでは、生涯投資枠がつみたて投資枠と成長投資枠を合わせて、1800万円に拡大されました。現行NISAでは、つみたてNISAが年間40万円、合計800万円まで、一般NISAが年間120万円、合計600万円まででした。現行NISAでは、つみたてNISAと一般NISAの併用はできませんので、かなり拡大されたことになります。 非課税限度額が1800万円 生涯使える投資枠は、上限が1800万円となります。うち成長投資枠は、上限が1200万円と決められています。つみたて投資枠は上限がなく、成長投資枠を使わなければ1800万円まで投資することが可能となります。 年間投資額が360万円まで 生涯投資枠とは別に、年間投資額が決められています。つみたて投資枠が年間120万円まで、成長投資枠が年間240万円まで。合計360万円までとなります。 生涯投資枠の再利用 生涯投資枠の1800万円ですが、例えば200万円の株や投資信託を購入し、100万円を売却した場合、1600万円になっていた投資枠が1700万円に戻ります。ここで注意する点は、生涯投資枠は売却すればいつでも戻りますが、年間投資枠の360万円は戻りません。200万円購入し160万円になったものが、100万円売却したので、260万円にはならず、その年の残り投資枠は160万円となります。 非課税の恩恵について 現在の利益に対する税金は、所得税15%、住民税5%、復興特別所得税0.315%、合計20.315%掛かります。100万円の利益が出ると、約20万円の税金が掛かるということになります。NISAでは、この税金の部分を免除し、お得感から投資人口を増やそうという目的があります。現行NISAでは、期間が設けられており、その期間が過ぎた後の利益に関しては、税金が掛かるというしくみでした。新NISAでは、1800万円が上限ですが、無期限で非課税となりました。利益が大きくなればなるほど、非課税の恩恵が大きくなるということです。 現行NISAの今後 現行NISAは、2023年12月の買い付けで終了となります。その後、非課税期間一般NISAの5年、つみたてNISAの20年というルールは継続されます。新NISAの生涯投資枠1800万円には含まれず、完全に別枠として扱われます。 つみたて投資枠の戦略 選べる投資信託について つみたて投資枠では、長期投資を目的とするため、政府の決めたルールに沿うものを購入することができます。購入できる投資信託の基準としては、以下のものになります。対象の投資信託は、長期投資に向いたものという政府のお墨付きがありますので、リスクは投資ですのでもちろんありますが、知識があまりなくても危険なものは少ないでしょう。長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら)○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの・販売手数料はゼロ(ノーロード)・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること・信託契約期間が無期限または20年以上であること・分配頻度が毎月でないこと・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと(金融庁HPより) ドルコスト平均法について ドルコスト平均法とは、主に投資信託でよく使われる用語です。毎月、同じ金額を機械的に購入していきます。その月によって価格の変動がありますので、安い時には購入数が増え、高い時には購入数が減ります。購入単価を平準化させるため、長期投資をする上で有効な投資法とされています。 単利と複利 単利とは、元金に対してのみ利益が乗るという考え方です。複利とは、元金に利益が乗り、それが今度は元金となり更に大きな利益を得られるということです。例えば、50万円を元金とし複利で年率5%で運用した場合、1年目は52.5万円、2年目は55万1250円になり、3年目は57万8813円になります。50万円に利益が乗ったものにさらに利益が乗るので、長期で運用すればするほど利益が大きくなるという考えかたです。 成長投資枠の戦略 成長投資枠への投資、どう考えればいいのか? ここでちょっと整理をしてみましょう。新NISAでは年間最大360万円の非課税投資ができるようになり、その中で「成長投資枠」は240万円です。ここで多く議論されることは、1. 240万円の枠をどのような銘柄に投資するのが効果的か?2. 240万円の枠を使い切ってしまったら、なにをどうすればいいのか?という2つです。そうですよね?あなたもこの2つが知りたいはずです。 240万円を使い切るという幻? 1の議論は後ですることにして、2の「240万円の枠を使い切る」について考えてみましょう。現実的に毎年「成長投資枠240万円」を使い切れる人はどれくらいいるのでしょうか?恐らく少数ではないでしょうか。ピンとこないかも知れませんが、年間240万円を月で換算すると「毎月20万円」、税金、生活費と住宅ローンを払って毎月欠かさずに20万円を投資に回せる人はそう多くはないのが現実ではないでしょうか?つまり、240万円をどのように使うのではなく、240万円に行かない範囲の中で効率的な投資方法を考えるべき、これが議論の中心になることです。 半分の120万円を使うとして それでは現実的に毎月10万円ずつ、年間120万円を使えるとして考えてみましょう。120万円の投資枠は余るわけですが、使える120万円の利益を最大化する必要があります。指数連動型ETFなど全体の市場に投資する場合を除いた個別株に投資する場合は、現行の一般NISAのように「とにかく寝かせる」だけでは得策だといえません。利益が出た銘柄は売却して、その資金で再び割安で放置されている銘柄を買う、つまり「銘柄の入れ替え」が必要です。現行の一般NISAの決定的な欠点はこの入れ替えができないということです。しかし、新NISAの成長投資枠ではそれができるわけです。まさに「楽になった!」と感じる瞬間です。 銘柄入れ替え投資に適切な銘柄とは 次の問題はこの利益が出たら入れ替えを繰り返す戦略に適した銘柄はなにか?ということです。デイトレーダーやスキャルピングまでは行かないけど、1年以内に利益を確定する必要があるので、数回の売買が必要になります。1年で売買できるとなると、「成長株(グロース株)」が適切です。代表的なのが東証グロース市場に上場されている銘柄です。高いリターンが得られる場合は、成長投資枠を最大限に効率化できるでしょう。もちろん、これにも配分は必要になります。グロース株の特徴は高いリターンを狙えると同時に大きく損失を被る可能性もあるということです。したがって、使える枠のすべてをグロース株に回すのも得策ではありません。一か八かのギャンブルになりがちです。リスクを分散するという意味でも、一定の割合は安定している、いわゆるバリュー株に割り当てることが大事です。 240万円をすべて使い切れる場合は安定成長株を中心に 次に、240万円を使い切れる場合です。この場合は成長投資枠という名前に相応しくないかも知れませんが、安定した成長を続ける銘柄を中心に買い切って、長期的に保有するのがいい戦略です。1年目で成長投資枠に240万円をすべて投資して、爆発的な成長はしなくても地味に利益が出れば、売却せずに保有し続けます。もちろん、この利益の部分は非課税のままです。2年目以降も成長投資枠を使い切ることができる上に、前年度分の利益分も含めた金額を「成長投資枠」で保有し続けることができます。安定した成長株の代表的な例は「連続増配株」です。業績が安定しており、かつ成長は続いているので、連続増配が可能なわけです。代表的なのはアメリカン・ステーツ・ウォーター(American States Water/AWR)67年連続、P&G(PG) 65年連続、日本では32年連続の花王(4452)などです。制度が恒久化されるのも新NISAのメリットなので、これを10年、20年続けると考えてみてください。20年後に利益分を含めたすべてを売却する時の達成感と共に税金は0です。快感ですね!20年後は年金が心配ではなく、楽しみで仕方がない未来に変わります。 どちらの場合も投資には勉強が必要 成長株に積極的に投資する、安定した企業に長期投資をする、どちらにしても投資には勉強が必要だということを忘れないでください。成長株を見つけてその可能性を分析するにはそれなりの知識が必要だし、安定した企業もいつどうなるかわからないので、常にその企業の健康状態をチェックできるだけの知識は必要になります。しかし、それがあなたの未来と利益に直結し、明るくて希望にみちた未来につれて行ってくれるならその勉強も楽しくなると思いませんか?少なくとも投資の勉強を初めて利益が出始めた頃の私はそうでした。ぜひ一緒に新NISAを始めてみませんか? 終わりに 楽しく、共に成長するグラウンドが開いています。TBLでは辛くて退屈にみえる投資の勉強を、楽しく共に成長できるグラウンドにかえる各種講座を用意しています。長年の投資と世界で指導してきた経験をいかし、我々はあなたが想像する以上の楽しさを提供できます。TBLのドアをぜひ一度ノックしてみてください。 関連投稿 【TradingView講座1】TradingViewで出来ること ジョンお薦めの投資本3選 世界同時不況の2023年 正しい投資戦略は?