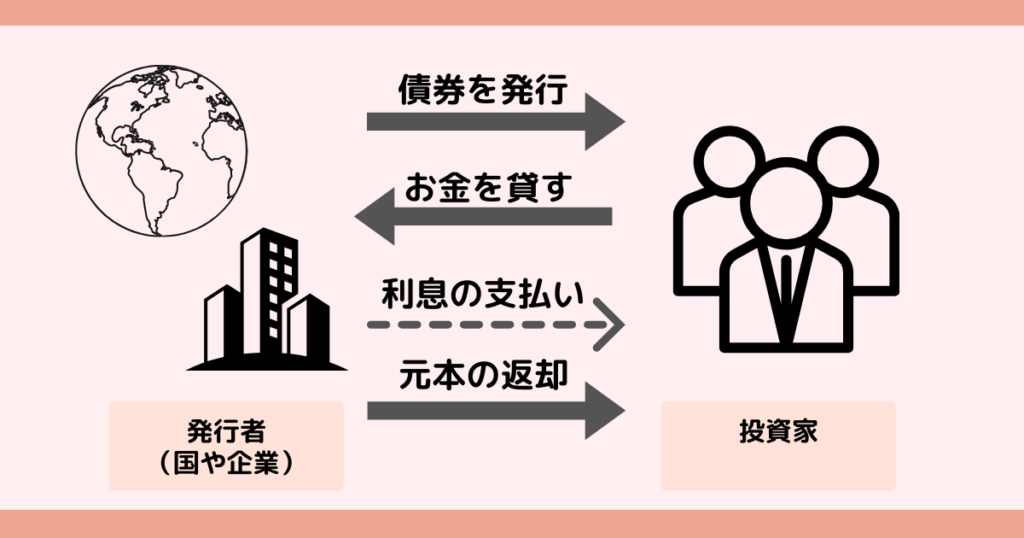

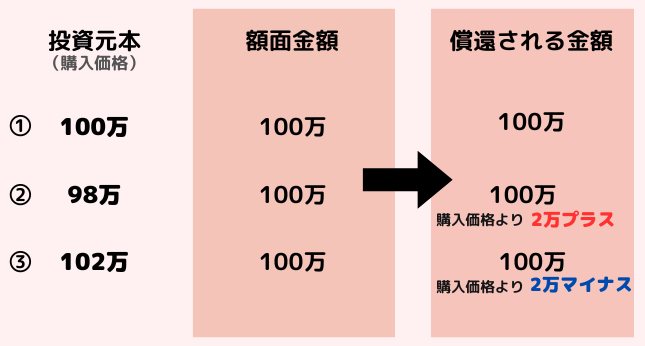

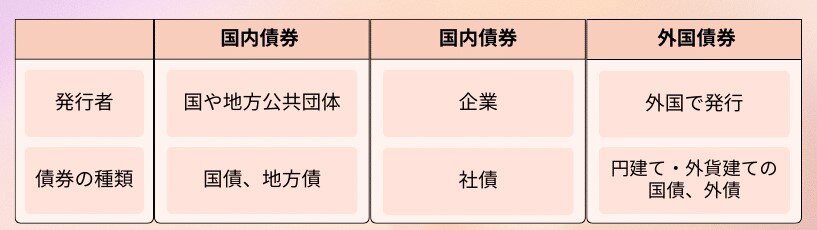

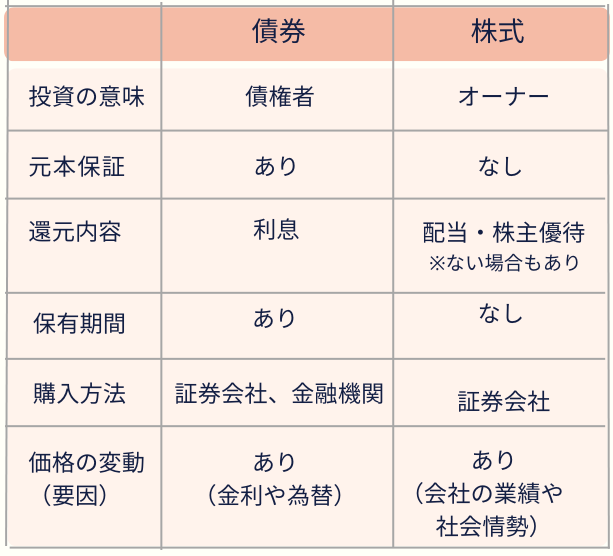

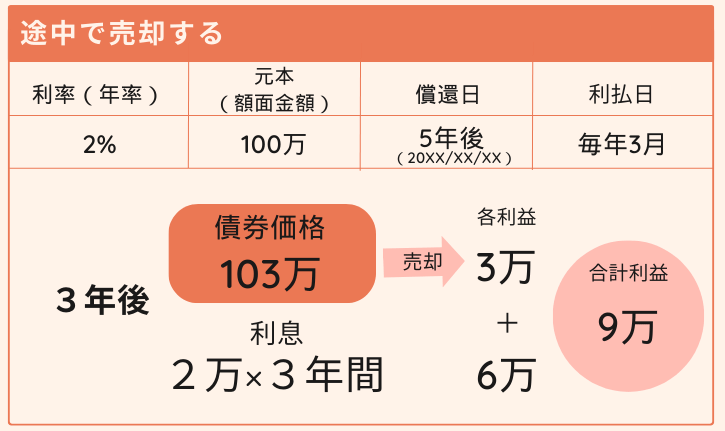

ホーム » 配信情報トップ » BLOG » 債券とは~債券と金利の関係シリーズ1~ 債券とは~債券と金利の関係シリーズ1~BLOG 債券 投資知識 金利 金利が上昇して債券価格が下がった、債券が売られ金利が上昇した、というニュースをよく聞くようになりました。近年ではアメリカで利上げが実施され、金利が大きく上昇しています。例えばですが、金利0%だったのに5%になるならお金を預けてみようかな、と思ったりしませんか?でも金利と債券は何がどう関係しているでしょうか。上手くは説明できない、よく分からない方もいるかもしれません。今回は債券と金利シリーズとして3本だてで、債券に関することを解説します!シリーズ1は「債権とは」まずは債券について見ていきましょう。 債券とは 債券とは、国や企業などが投資家からお金を借りる際に発行する有価証券の一種です。もっと簡単に言うと、お金の貸し借りの証拠となる「借用書」のようなものです。お金を集めたい国や企業は「債券」を発行し、投資家はそれぞれに決まっている1~10年後などの償還日(満期)までの間お金を貸します。つまり、投資家に債券を購入してもらうことで、国や企業が資金調達しています。 債券の仕組み お金を借りたら返さなくてはいけませんよね。債券を発行した国や企業は、償還日に元本(額面金額)を投資家に返す必要があります。また、お金を貸すときにタダでは貸してくれる奇特な人はそんなにいないと思います。そのため、債券には利息が設定されています。債権を購入してくれた投資家には、あらかじめ決められた日に利息が支払われます。 図1 債券の仕組み 投資家は決められた期間まで債券を持っていれば、最終的に元本(額面金額)が返済されて利息を得ることができることになります。 元本と額面金額の違い 元本は投資元本と言われ、購入価格のことです。それに対し、額面金額は実際の購入価格ではありません。債券では満期を迎えたときに償還される価格が、額面金額です。投資元本100万に対して額面金額100万なら、100万購入して100万戻ってくることになります。(図2の①)ただし、債券の価格は変動するため、注意が必要です。 図3 投資元本と額面価格 図の②や③のように購入した価格より償還される金額が少なくなる場合や、多くなる場合もあります。そのため満期まで保有する場合は、投資元本と額面価格の両方を確認することが大切です。 債券の種類と発行元 債券と言っても、複数の種類があり、発行元が各々違います。 国債には長期国債や中期国債、地方債には全国型市場公募地方債、社債には一般事業会社が発行する一般事業債と、発行主体によって電力債、NTT債、JR債などがあります。他にも転換社債型新株予約権付社債(株式に転換できる社債)や仕組債(金融派生商品を加えたもの)などもありますが、複雑で初心者にはおススメできません。 図3 債券の種類と発行元 因みに、投資家は発行元から直接債券を買うわけではありません。国債は、証券会社、銀行等の金融機関や郵便局などで購入できます。一方、社債や外国債券等は証券会社で購入することができます。 債券と株式との違い 国や企業が資金調達のために発行する、という点では債券も株式も一緒です。ここでは株式とは何が違うのかみていきます。大きく明確な違いは3つあります。 経営にかかわる権利の有無 債券はあくまでも資金の貸し手になるため、国や企業の経営にかかわる権利は発生しません。一方で株式は権利が発生します。株を購入することで「株主」となり、取得数によって「株主権」が発生し株主総会で決議に参加できるため経営に関して意見を言うことができます。 還元策の違い 債券は決められた利息を得ることができます。株式は利息の代わりに配当金がありますが、配当の額が約束されていない、配当がゼロのこともあります。また、企業によっては株式優待もありますが、企業の判断で廃止になることもあります。 元本保証の有無 債券は発行元が倒産やデフォルトにならない限り、償還時には元本(額面金額)が戻ってきます。(満期保有)それに対して株式は返済義務がないので、元本が戻る保証はありません。 主な違いを以下の表にまとめました。 図4 債券と株式の違い 債券は満期保有すれば元本が保証され利息も得られるため、安全性が高い投資と言えます。そのため株式より債券に魅力を感じるかもしれません。しかし、利息は預貯金や定期預金より高いものの、低いです。 債券の投資方法 安全性が高いからといって、利息が低い債券を多くの投資家は買うのでしょうか。満期まで保有することはあくまでも方法の1つであり、ここでは投資方法を2つ説明します ①償還期限まで保有決められた期限までお金を貸して、定期的に利息を得る方法です。期限がきたら元本(額面価格)を返却してもらい、利息分が利益となります。 図5 償還期限まで保有 図は年率2%の利息で満期は5年間の場合です。元本100万の年率2%は2万円です。5年保有するので2万×5年=10万円の利益が得られることになります。 ②途中で売買して利益を得る債券の価格は一定ではなく、変動します。そのため買った債券の価格より高くなることがあり、途中で売って売却益を得ることができます。 図6 途中で売買 図は100万円で買った債券が、3年後には103万円になった例です。売却すると3万円分の利益がでます。利息も3年分もらえるので、売却益と利息のトータル9万円の利益を3年でだしたことになります。債券価格は上がる場合もあれば、下がるときもあります。下がったときに売却すると、損失となるので注意が必要です。 一般に債券の利息率は銀行の預貯金よりは高いです。もし銀行の定期預金のような運用をしたいと考える場合は、①償還期限まで保有がおすすめです。債券でもより安全性の高い国債や地方債がよいと考えます。 債券投資のチェックポイント 債券に興味が湧いてきましたか?でも、たくさん売り出されている債券をどう選んだらいいのでしょうか。ここでは債券を選ぶためのポイントを4つあげたいと思います。 1.利息 お金がどれくらい増えるか、債券を選ぶにあたり大きなポイントです。利率として提示されており、この利率のことを「クーポン」または「クーポンレート」と呼びます。 2.額面金額と購入価格 償還時に戻ってくる額面価格と、購入する際の価格(投資元本)が違う場合があります。額面価格より購入価格が高くなると損失になるので、注意が必要です。 3.償還日 お金をどれくらいの期間預ける必要があるのか。利息や額面金額、リスクなどが同じなら、償還日までの期間が短ければ短いほど効率のいい投資と言えます。 4.信用力 発行元の信用力です。債券は安全性が高いとはいえ、リスクもあります。それは発行元が破綻することです。高い利率が設定されている債券の場合、万が一ということもあります。債券には格付けが設定されているので、チェックしましょう。また社債の場合は、企業の経営や財務状況に不安要素があれば避けるべきです。 おわりに 債券について話してきましたが、いかがでしたか。単純なようで難しい、と感じた人もいるのではないでしょうか。もしくは安全性が高いため、債券を購入してみたいと思った方もいるかもしれません。でも安全性が高いとはいえ、リスクはつきものです。債券は金利や為替とも密接に結びついていますので、しっかり理解して債券投資を検討してくださいね。債券と金利の関係シリーズは続きますので、ぜひそちらも読んでみてください!