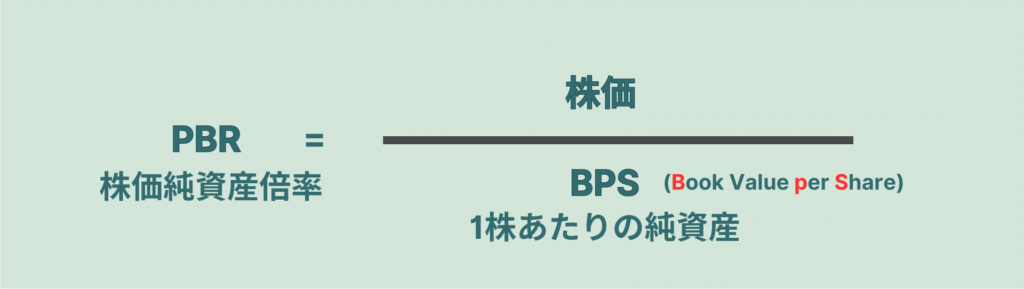

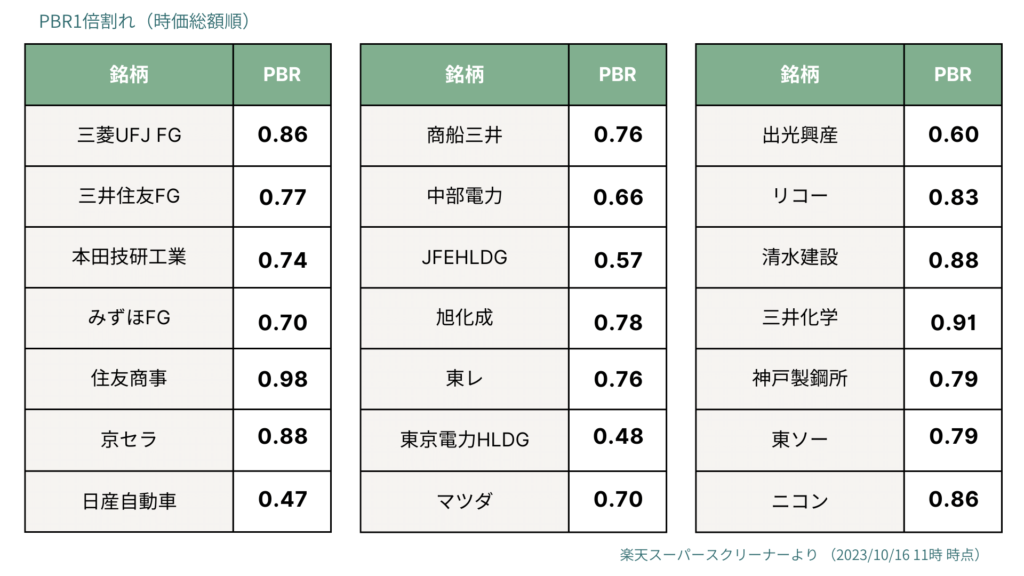

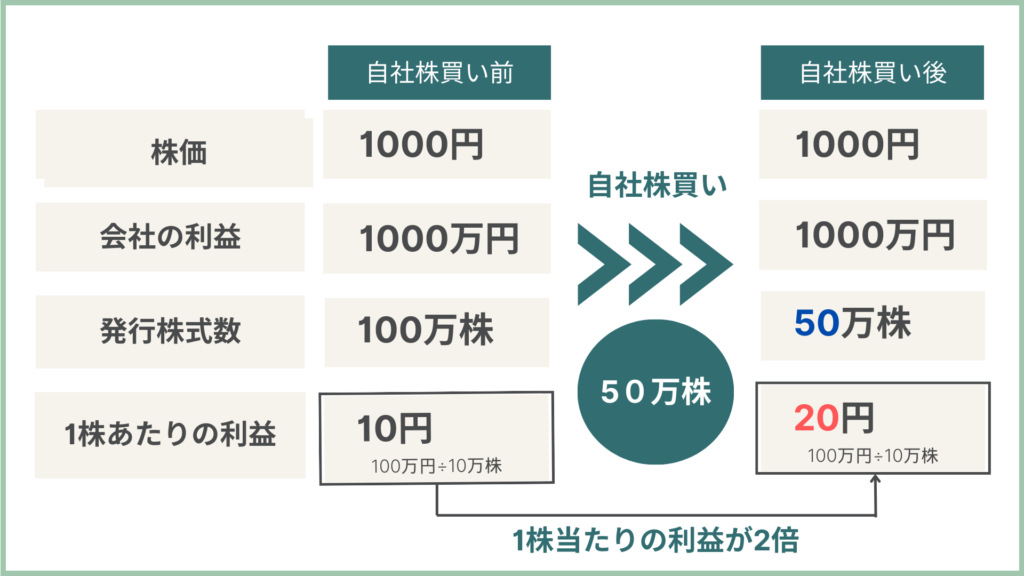

ホーム » 配信情報トップ » BLOG » PBRについて。PBR1倍割れの問題点や企業がPBRを上げるための対応策について解説します! PBRについて。PBR1倍割れの問題点や企業がPBRを上げるための対応策について解説します!BLOG 投資知識 株式投資の本には、PER(株価収益率)などと共に必ず紹介されている「PBR(株価純資産倍率)」。正直PERに比べるとだいぶ影の薄い存在となっているようにも感じます。そんな中、2023年3月、東京証券取引所は「資本コストや株価を意識した経営の実現に向けた対応について」という要請を行い、PBR1倍割れ改善にも言及し話題になっています。今回は改めてPBRについて、PBRのみをピックアップして解説します。PBR1倍割れが何を意味するのか、なぜそれが問題視されるのかもわかりやすく説明しますので、最後までお付き合いください。 そもそもPBRってなに? バリュー株とグロース株の記事でも取り上げていますが、ここでも改めて説明したいと思います。PBRとは、Price Book-value Ratioの略称です。Priceは価格なので株価、Book-valueは帳簿価格のことで純資産、Ratioは比率なので、株価純資産倍率とも呼ばれます。PBRは株価が1株あたりの純資産(BPS)の何倍で取引されているのか、を示す指標で、会社の純資産に対して株価が適当な水準であるのかを把握することができます。PBRは下記の計算式で出すことができます。 <図1>PBR計算式 PBRの判断目安は1倍。PBR=1倍とは、株価と1株あたりの純資産(BPS)が等しいということになります。純資産は当初の出資金や利益の蓄積で、株主のモノとも言えます。そのため、例えば会社が解散した場合、株主には投資額がそのまま戻ってくることになります。つまり、その会社の株式を買って会社が倒産してしまっても理論的には損も得もない状態ということです。そのことから、よくPBR1倍を解散価値と呼びます。ではPBRが1以上または1以下の場合はどうでしょうか。PBRが1倍以上なら株式市場が評価する会社の価値に対して株価は高い(割高)、1倍以下ならば株価は低い(割安)、と判断するのが一般的です。(図2参照 <図2>PBRの割高・割安 PBR1倍以下の企業はどのくらいあるのか? 東京証券取引所は、プライム市場とスタンダード市場に上場する企業を対象に、資本コストや株価を意識した経営の実現に向けた対応について要請を行いました。PBR(株価純資産倍率)について言及がありましたが、実際どのくらいPBR1倍を割っている企業がいるのでしょうか。(この資料は2023年10月時点のデータなのでお読みになっている時はすでに変わっている可能性があるので、これに基づいて投資判断を行うのはご遠慮ください。) <図3>PBR1倍以下の企業 図3はPBR1倍を割れている企業をピックアップしてみました。皆さんがよく聞く大手企業も存在していますね。(上場企業は日々株価が変動しています。そのため株価 を1株あたりの純資産で割ったPBRも日々動くため、1倍以上に回復する企業もでてきます。)プライム市場とスタンダード市場には約3300社が上場しています。そのうちPBR1倍以下の企業は約1700社ほど存在します。つまり、約半分以上がPBR1倍を割っている、ということです。因みに業界で見てみると、特に銀行や電気・ガス、続いて鉄鋼や金属製品のPBRの低さが目立ちます。 PBR1倍割れの問題とは? PBR1倍割れの企業が多いということは割安になっている企業が多い、ということです。単純に考えるなら、割安の企業がいっぱいあってラッキーと思いますよね。では、PBR1倍割れのいったい何が問題なのでしょうか。 PBRは会社の「純資産」を基準に株価が適正価格かどうかを判断する指標で、純資産は株主のモノでもありましたね。仮に会社を解散するとどうなるかというと、資産を売却して負債を返却、残ったおカネを株主で分配するということになります。この残るおカネは「解散価値」とも言われます。つまり、PBR1倍割れというのは、「株式市場が評価する会社の価値(時価総額)」が「解散価値」を下回る状態です。その状態が一時的であれば問題ありませんが、長期間にわたって1倍割れたままの場合、企業の収益力に問題がある、資本が有効に活用されていないのでは、と考えることもできます。そうすると投資家は、その会社の事業は成長しないだろう、とか、現経営陣には事業を成長させる力がない、と思いはじめ、「事業を続けるより、解散してしまった方がよい」と考えることになります。怖いことですね! PBR1倍割れの企業には、有望な事業や有能な経営陣が過小評価されている、すなわち株価が割安になっている企業がいることは確かです。でも一方で、成長できていない、資本効率が悪い企業も存在していて、その企業に問題があると考えられています。 PBRを上げる方法はあるの? PBR1倍割れは理論的には割安ですが、資本効率が悪いとみなされる場合もあることが分かりましたね。過少評価されている企業がPBRを高くしたいと思ったら、できるのでしょうか。計算式から考えてみましょう。 PBR=株価 ÷BPS(1株あたりの純資産 )・方法1純資産を減らすこと。分母の「1株あたりの純資産 (BPS)」は純資産 ÷ 発行済株式総数となります。つまり、純資産を減らすことで、PBRの値を上げることができます。・方法2株価を上げること。分子の株価を上げることで、PBRの値が上がります。実際に株価をあげてPBR1倍を回復した企業がいるのでご紹介します。トヨタのPBR1倍回復がニュースにトヨタと言えば、日本国内に関わらず世界でもっとも競争力の高い自動車メーカーです。業績も好調ですが、株価評価は低く、しばらくの期間PBR1倍を割っていました。しかし2023年6月に、次世代電池の本命とされる『全固体電池』を搭載した電気自動車(EV)を投入する、と発表すると、成長することに期待した投資家がトヨタの株式を買いだし株価が上昇しました。株価上昇に伴いPBR1倍を回復、割安から成長性がある企業へと変わったと考えます。 PBRを上げるためトヨタのように成長性を伴って株価が上がればよいのですが、そうは簡単にあがるものではありませんよね。そのため、企業は配当して純資産を減らしたり、自社株買いをして株価をあげようとします。 配当と自社株買い 利益がたくさん出るようになりました。そうすると会社の純資産も増えることになります。純資産の増加はいいことですが、おカネを使わないことには貯金しているだけの状態なので、何も生まれません。そのため、企業は利益(おカネ)で設備投資や新規事業などを行い、さらに収益をあげていこうとします。 でもおカネが余ってしまうことや、見込みがある投資先がない場合もあるかもしれません。そのときに会社が対応する方法として、株主へ利益を還元する配当と自社株買いがあります。あれ、PBRを上げるためじゃないの?と思うかもしれませんね。配当と自社株買いの本来の目的は株主への利益還元であり、PBRを上げることにも繋がっている、ということなんです。 配当:純資産を減少 配当とは、企業が株主に利益を分配することです。企業が利益または余ったおカネを得た場合、一部を株主に配当として支払うことができます。 配当は純資産から捻出されるおカネになります。つまり、純資産を減らすことになり、PBRを上げることに繋がります。 自社株買い:株価を上昇 自社株買いとは、言葉通り企業が自社の株式を買うことです。一般的に自社株買いをすると株価が上昇すると言われています。でもなぜ株価が上昇するのでしょうか。企業がたくさんの株価が買うから株価が上がりそうな気はしますが、他に意味があります。 企業が自社の株式を買うということは、すでに発行済されている株式数が減ることになります。企業が生み出す利益が変わらなければ、1株当たりの利益が増えることになります。(図4参照)1株当たりの利益が増えることを期待して投資家たちは株式を買っていき、株価が高くなるという仕組みです。そして、株価が上がるのでPBRを上げることに繋がります。 <図4>自社株買い 配当や自社株買いでPBRを上がることは分かりましたが、一時的なものとも言えます。PBRを改善するためには、株主から集めたおカネをいかに効率よく使うか、が大事になります。すぐには収益にならなくても数年後には収益拡大につながる事業のためにおカネを使っていれば、株主は評価してくれるはずです。一方で、無駄な投資や、収益にならない過去の事業を続けていれば評価はしないですよね。つまり、PBRを上げるには、おカネをうまく活用して、企業価値があがる資産を増やし、無駄な資産はなるべく無くしていくことが大切になってきます。 尚、最近では不動産売却を検討している企業もいるようです。本業との相乗効果が見込めず利回りも期待ほどでない賃貸不動産(無駄な投資)を処分し、他で有効に資金を活用しようと考える企業も増えてきています。 最後に 今回はPBRのみに絞って説明してきました。PBRは割安かどうか判断できますが、プライム市場とスタンダード市場の半数がPBR1倍割れしているなか、割安だからその株式が買われるという状況になるのは正直難しそうな気がします。それでも、PBRは投資する際には有効に活用できるものと考えます。PBRは純資産が基準となっているため、毎年しっかりと利益を上げることができていて(業績好調)、純資産が今後増加することが見込まれる企業がPBR1倍割れしていたら割安と捉え、投資対象に考える価値はあると思います。また、PBRは企業単体で考えるのではなく、業界の平均やライバル企業との比較をすることも必要ですね。そして、指標は他にも沢山あるので、あくまでも投資判断の材料の1つとし、他の指標とも一緒に合わせて見てみることも大切だと考えます。 関連投稿 バリュー株とグロース株 債券と株価の関係~債券と金利の関係シリーズ3~ 株式投資における4つの相場サイクルと投資戦略